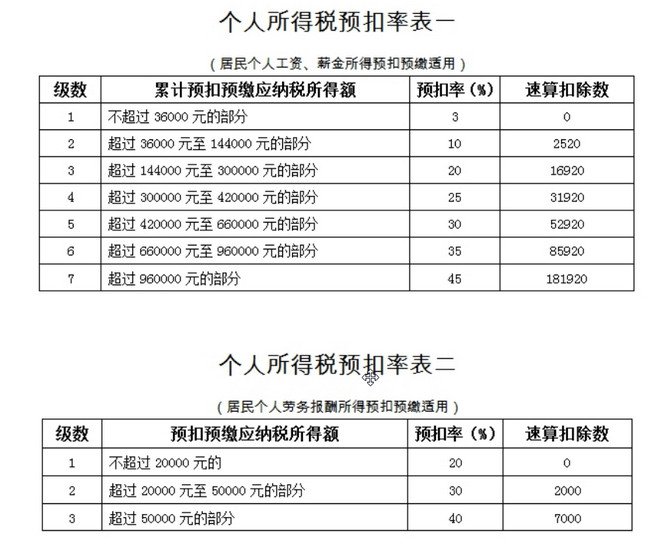

据国家税务总局官网20日消息,国税总局印发《关于全面实施新个人所得税法若干征管衔接问题的公告》(以下简称“《公告》”),对亟待执行的2019年度工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得个人所得税居民个人的预扣预缴和非居民个人的代扣代缴等问题的相关征管操作办法进行明确。

《公告》还明确非居民个人的扣缴方法。扣缴义务人向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得时,个人所得税按以下方法按月或者按次代扣代缴:非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额,适用按月换算后的非居民个人月度税率表计算应纳税额。

《公告》自2019年1月1日起施行。