个人理财与家庭理财是两个概念,而很多人都会把家庭理财与个人理财当做一回事,其实并不是这样,个人理财可以实现个人财富增值却不能是家庭经济变好。

家庭理财的方法有哪些?

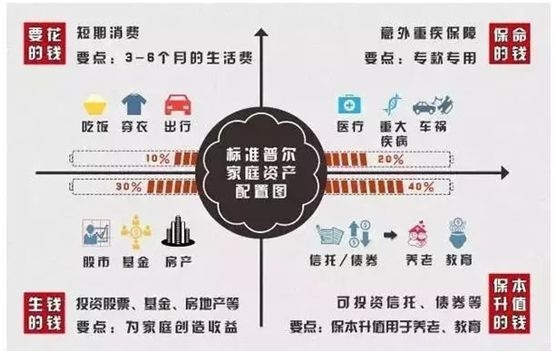

说到家庭理财就不得不说这个被国际上公认的最合理也是最稳健的家庭理财资产配置方式“标准普尔家庭资产象限图”,它简单的把家庭资产分为了要花的钱、生钱的钱、保命的钱、保本升值的钱,把家庭总资产分为四个部分,每个部分“各司其职”。

【1】要花的钱:这个很容易理解,就是家庭日常生活开销,一般准备3-6个月的生活费,拿出家庭资金的10%作为要花的钱。这笔资金主要是用来短期生活消费和应急处理,这个资金每个用户需要自行分配,毕竟每个家庭的收入情况不同。

【2】保命的钱:这笔资金只要是为了给家庭提供一个保障,不至于发生意外导致家庭陷入绝境当中,拿出家庭总资产的20%作为保险费用支出。在购买保险时可以根据家庭个人的生活环境购买,如家里顶梁柱可以多购买几份保险,其余家庭成员各自选择合适的保险即可,

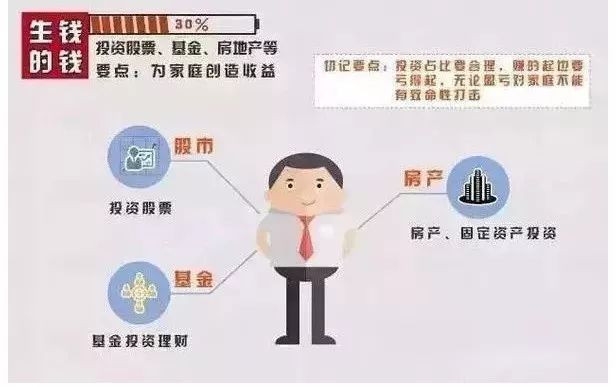

【3】生钱的钱:生钱的钱简单理解就是用于投资的钱,选择一些可靠的投资项目进行投资,如房产、固定资产投资,或者是股市、基金等,拿出30%的家庭资金作为投资。当然了也并不是所有人都一定要投资股市、基金等,也可以购买国债、理财产品等,根据家庭的风险承受能力以及自己的投资水平来确定即可。

【4】保本升值的钱:这一笔资金主要是为了家庭未来的生活做打算,主要是养老和孩子的教育基金,这一部分可以拿出40%的资金来安排。不过对于养老金的话不需要有太多资金的投入了,毕竟社保中有养老金了,未来生活有一定的保障,所以这方面就无须太多资金安排,所以主要的就是孩子的教育基金了。对于教育基金每个月都可以拿出一部分钱定期存入银行理财或者是其他稳定收益的理财产品,在未来孩子上学时也不至于一下子导致家庭经济困难。

总的来说,对于家庭了理财需要以家庭为单位,不只是安排当下对于未来也需要有一个完善的理财规划,这样不管未来如何发展都会有太大的经济压力。这个家庭资产配置方式可以说是适合所有家庭,因为每个家庭的支出都离不开这四个用钱的部分。另外,以上的家庭资金配置比例,用户可以适当的适当调整。

学会钱生钱,32 堂你能听懂的理财课

简七

学会钱生钱,32 堂你能听懂的理财课

简七

告别死工资,让你的财富跑赢90%的人。

免费试听 猜你喜欢: