编者按:

2022年4月25日,南方财经全媒体集团、南财理财通、21世纪经济报道成功举办2022年首期银行理财线上策略会。本次会议不仅聚焦2021年银行理财运行情况,还对后市投资策略进行了深入研讨。本次策略会南财理财通课题组重磅发布了《2021银行理财年度运作报告》,总结2021年银行理财发展的七大关键词。

5月5日至5月7日,《机警理财日报》将陆续发布银行理财发展的七大关键词,本期关键词为养老。如需下载报告全文(超100页),请扫描文末二维码,联系南财理财通研究助理。

2021年末,真养老理财产品进入市场。

梳理时间线来看,2021年12月3日,首批四只养老理财试点产品全国银行业理财信息登记系统完成申报,养老理财试点正式开启。

2021年12月6日,首批养老理财正式发售,产品销售对象为持试点地区当地身份证的符合条件的个人投资者,且单一个人投资者购买的全部养老理财产品合计金额不超过300万元人民币。

2022年1月30日,贝莱德建信理财获批在广州市和成都市开展养老理财产品试点,为首家可以发行养老理财的合资理财公司。

2022年3月1日起,养老理财产品试点城市和机构扩围至十家十地。试点地区扩大至北京、沈阳、长春、上海、武汉、广州、重庆、成都、青岛、深圳十地,养老理财产品试点机构扩大至工银理财、建信理财、交银理财、中银理财、农银理财、中邮理财、光大理财、招银理财、兴银理财和信银理财十家理财公司。

养老理财试点扩围之后,养老理财产品也随之升级。实际上,银行养老产品试点,无疑是给银行理财加入养老赛道的入场券,后续可能会有更多理财公司加入,在成熟的时机普及至全国范围。

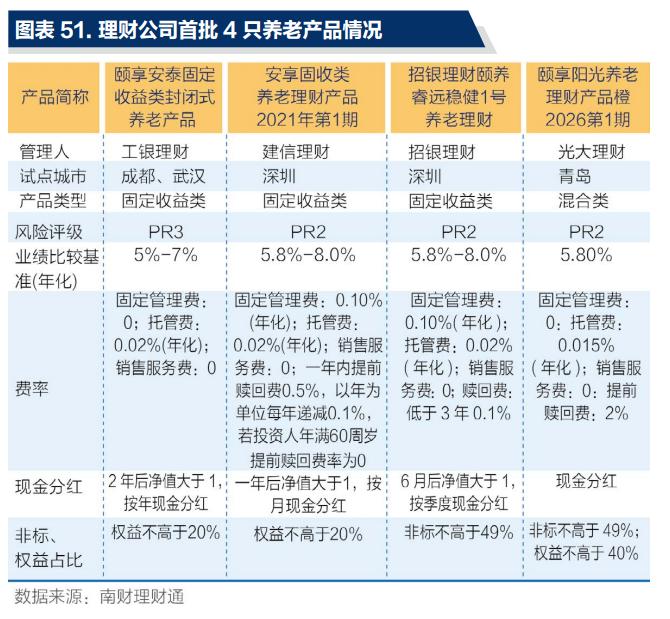

拆解首批4只养老理财产品:稳健、长期、普惠

聚焦首批养老理财产品来看,工银、招银、建信三家的养老产品均为固定收益类,工银理财的风险等级略高,为中等风险(PR3),其余两款则为中低风险(PR2)。光大理财较为特殊,其产品为中低风险(PR2)的混合类产品,权益投资比例不高于40%,非标不高于49%。

从费用看,除开提前赎回情况,光大的费率最低,其次为工银理财,分别收取0.015%(年化)和0.02%(年化)的托管费。而这笔费用也不算作理财公司的收入,而是交给母行。建信理财和工银理财除了托管费外,还收取0.1%(年化)的固定管理费。整体上,四只产品的费用均很低,对于理财公司而言基本上赚不了钱。

此外,光大、招银、建信还收取了提前赎回费用。首批养老试点产品都是五年封闭期的产品,这种设计一方面是养老投资需要一定的持有期,另外也是保护投资者持有期限收益,减少单一年份特定行情的影响。

不过,投资人在一定的条件下可以提前赎回。例如,购买工银理财和光大理财的养老产品的投资人因罹患重大疾病等并提供证明材料,可申请提前赎回本产品份额。招银理财、建信理财的提前赎回条件不仅局限于罹患重大疾病,还包括购房。

在提前赎回费用中,光大理财提前赎回费率高达2%;而建信理财第一年为0.5%,逐年递减0.1%,60岁以上投资人不收取提前赎回费率;招银理财产品3年内均为0.1%。

从分红条款可以看到,各产品的分红标准不一致,工银理财在成立满2年且产品净值在1以上后每年分红,招银理财则是可以每季度分红,而建信理财是可按月决定是否分红,光大理财并未明确分红频率。

从产品特点上总结,这四只产品都具有稳健性、长期性、普惠性等特点。

具体而言,稳健性体现为养老理财产品设计以安全策略为主,主要投向为固定收益类资产,并引入了目标日期策略、平滑基金、风险准备金、减值准备等方式,进一步增强产品风险抵御能力。

同时,养老理财产品采用非母行第三方独立托管、净值化定期信息披露等方式,更好地发挥多方机构的监督职能、充分透明披露产品风险和收益情况,为投资者提供相对稳健的投资选择。

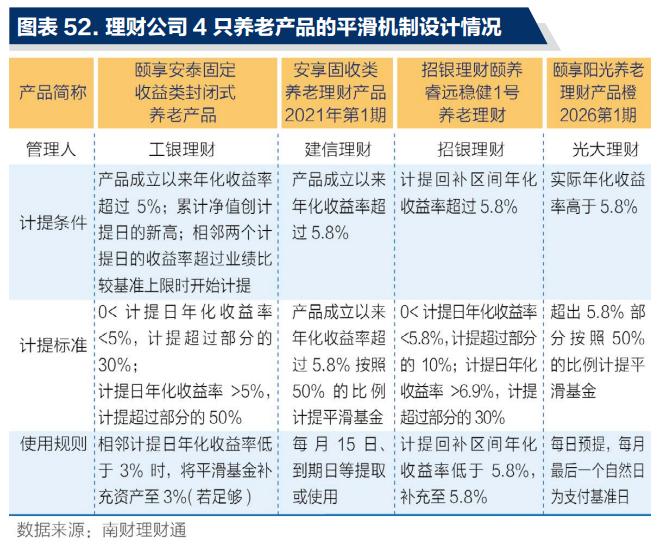

养老理财风险保障机制:平滑基金熨平短期波动

养老理财产品设计了多项风险保障机制。其中,平滑基金对超出业绩比较基准按比例进行提取,独立于理财产品进行管理,专项用于合理平滑产品收益;风险准备金按管理费收入的20%计提风险准备金,用于弥补因产品管理人违法违规、违反理财产品合同约定、操作错误或者技术故障给理财产品财产或者投资者造成的损失;减值准备按照预期信用损失的方法进行计提。

目前来看,建信理财和光大理财的平滑基金机制设计较为简单,以业绩比较基准或业绩比较基准下限为准,超过的部分按50%进行平滑基金的提取。两只产品的计提规则更简单,且计提日频率较高,产品净值表现相对更平滑。

招银理财的平滑基金则分档进行提取,以业绩比较基准下限5.8%和业绩比较基准中枢6.9%作为分档标准,分别对超出前者的部分计提不低于10%和超出后者的部分计提不低于30%。当区间收益率低于业绩比较基准下限5.8%时,通过平滑基金回补到5.8%,该机制可使得在运作出现当期收益率不足时,仍然能够通过平滑基金得到一定的回补(在前期运作有充足计提的前提下)。

而工银理财对于平滑基金的使用规定更为详细,首先是规定了计提日,然后对于计提有严格的三种条件后,触发平滑基金计提条件,计提上也采取分档进行提取,超过上限0-5%的部分按30%计提,超过上限5%的部分按50%计提,回补则在相邻计提日收益不足3%时,通过平滑基金回补至3%。

招银的养老产品没有公布计提日,工银理财则为以年为单位,相比建信理财和光大理财的计提和补充频率较低,在净值表现上,工银理财的产品波动率可能会较建信理财和光大理财的养老产品更明显。

不过工银理财在计提条件中提到累计净值创计提日的新高类似于高水位的计提方式,在实际表现中,工银理财产品净值表现会更加贴近现实情况,在收益较好的时候相比建信理财和光大理财的产品净值可能表现更好。

不过,课题组在翻阅4款产品说明书时,并未看到对于提前赎回的这部分投资人,是否可以拿到计入平滑基金内的收益的说明。

长期性体现在养老理财产品旨在引导投资者合理规划养老理财投资,树立长期投资、合理回报的投资理念。首批养老理财产品期限相对较长,封闭式产品期限为5年。

普惠性则体现在起购金额和总费率两方面:首批养老理财产品起购金额低至1元,总费率收取远远低于其他理财产品。

从推广力度来看,养老试点无论是理财公司还是银行层面都非常重视,在没有销售服务费用的情况下,银行代销渠道也愿意不遗余力的推广。

实际上,养老理财的诞生,有助于加快发展多层次、多支柱养老保险体系。目前,我国第三支柱养老保险发展较为滞后。近年来虽有养老目标基金发行、专属商业养老保险试点,但养老金融产品总体种类较少、规模较小、认知度不够,仍有较大发展潜力。而此次银行养老试点,无疑是给银行理财加入养老赛道的入场券,后续可能会有更多理财公司加入,在成熟的时机普及至全国范围。

猜你喜欢: