文 | 陈述 看懂经济专栏作家

12月20日,全国银行间同业拆借中心公布最新一期LPR报价,报价显示,一年期LPR由上月度的3.85%下降0.05个百分点至3.8%,这是时隔21个月(2020年4月以来)后,LPR报价再次下调。

此次下调与以往有一些不同寻常,背后思量值得关注。

我们认为:

——从政策传导渠道看,此次调整显然突发性更强一些。以往调整均是MLF利率调整在前,LPR调整在后,此次调整之前,MLF利率没有变化,显然是一次较为突然的变化。

——从期限看,一年期LPR下降,五年期没有变化,表明可能央行更关注短期的流动性需求,房地产等价格敏感性行业的融资条件不会有根本性变化,最多延续四季度以来的边际性变动。

——从政策信号看,此次变化,信号意义大于实际意义,央行在投石问路,但很大概率开启新一轮降息周期,需密切关注未来3个月MLF利率变化情况。

此外,结合12月份人民银行的货币政策操作,未来“结构性”投放流动性可能成为货币创造的主流,人民银行会根据经济形势,在稳字当头、稳中求进的总基调下,相机而动,更好服务实体经济。

不寻常的操作

此次LPR变化不同以往。

按照人民银行对利率传导机制的安排,一般的传导渠道为:MLF利率—LPR利率—实体经济贷款利率。

在过去的多次调整中,均是当月的MLF操作利率先发生变化,然后引导LPR变动。

但此次LPR变化之前,央行在12月当月的MLF操作中,利率仍然维持2.95%(1Y)不变,显然此次调整与以往相比并非常规变动。

图:MLF与LPR变化 资料来源:Wind

如果从事后诸葛亮的角度看,央行网站12月16日发布消息:“人民银行召开金融机构货币信贷形势分析座谈会”,从通稿看,这次会议并未释放任何增量信息,但仅仅从会议召开本身来看,似乎意味深长。

会议认为,“展望未来,我国经济发展虽然面临短期下行压力,但经济韧性强、长期向好的基本面不会改变,有信心有能力继续保持货币信贷合理增长。”

在会议召开后的不到一周,LPR应声而动。

我们理解,“短期下行压力”可能是此次LPR下调的主要原因,最终的目的在于“保持货币信贷合理增长”。

房地产行业仍将维持既有状态

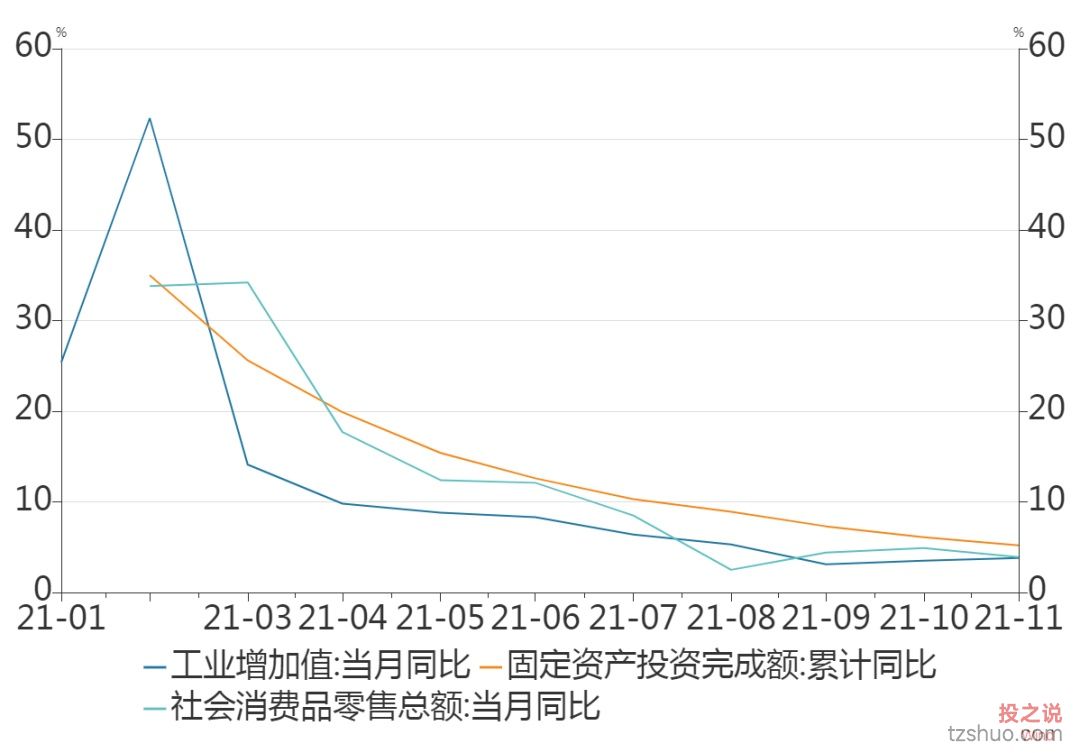

从经济数据看,四季度以来,主要经济数据总体保持稳定,但边际下行压力比较大。11月份,全国服务业生产指数同比增长3.1%,比上月回落0.7个百分点;社会消费品零售总额同比增长3.9%,比上月回落1.0个百分点;1-11月份,全国固定资产投资(不含农户)同比增长5.2%,比1-10月份回落0.9个百分点;工业部门稍好,11月份规模以上工业增加值同比增长3.8%,比上月加快0.3个百分点。

图:2021年以来工业、投资、消费增速变化 资料来源:Wind

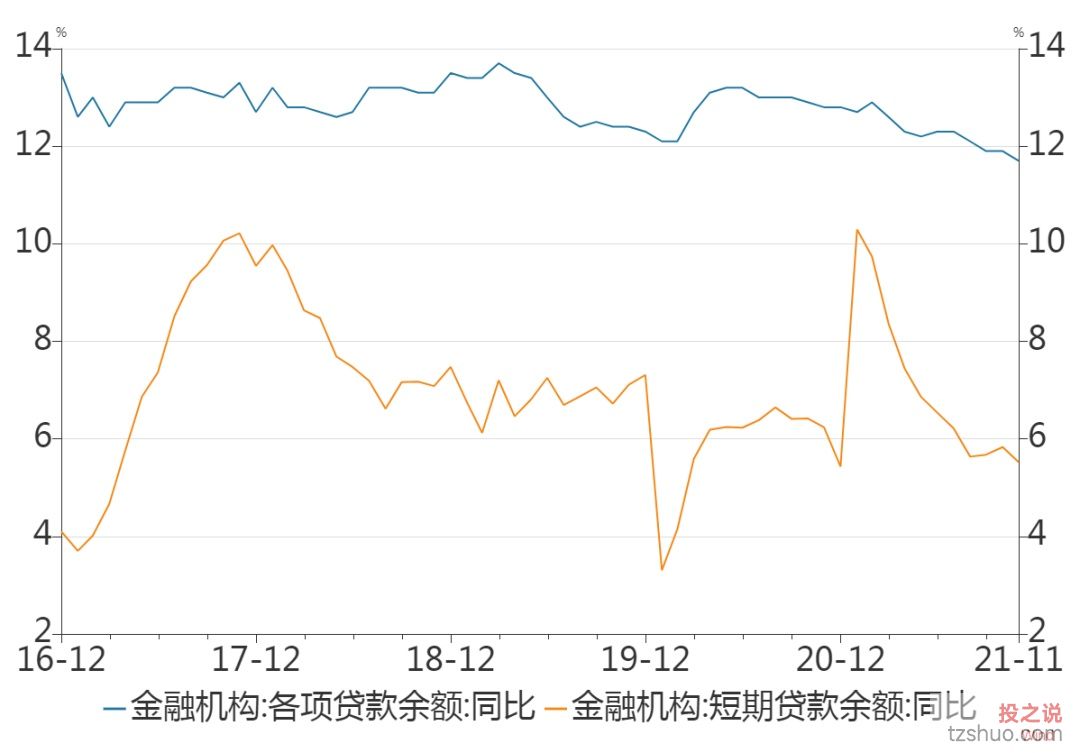

从信贷情况看,增速也不甚乐观,短期贷款表现更为突出。截至2021年11月末,金融机构各项贷款同比增长11.7%,环比下降0.2个百分点,较去年末下降1.1个百分点;短期贷款同比增长5.5%,环比下降0.3个百分点。短期贷款增速呈现下降更陡峭的状态。

图:各项贷款、短期贷款增速变化 资料来源:Wind

此次LPR变动,呈现短变长不变的特点。与当下经济边际下行压力、短期贷款增速持续降低关系密切。一年期LPR下降,有助于缓解经济主体流动性压力,支持边际性融资需求。

对于房地产行业来讲,房住不炒的基调没有变化,同时房地产融资主要为中长期限,一年期LPR下行对居民按揭、房地产开发基本没有影响。未来房地产市场仍将维持4季度以来的总体基调,不会进一步收紧,但更不会放松。

投石问路与新降息周期

总结此次LPR调整的过程:

——流程与以往不同,点数也比较小,仅一年期调整0.05个百分点。上一次同等幅度的下调还是在2019年11月份,彼时MLF操作利率下调0.05个百分点,紧接着同月份LPR下调0.05个百分点。此后的调整,至少为0.10个百分点。

由此来看,此次调整“投石问路”的意味更多一些。特别是在央行组织召开信贷形势座谈会议之后实施这一操作,一定程度上意味着会上在对信贷形势进行研判后,认为有必要进行调整,所以才形成了此次“不按套路”的操作。

——可能开启一轮新的“降息”周期。2019年11月份0.05个百分点的“微操”后,又有2次下调,累计降低35个BP。此次“降息”之后,是否意味着开启新一轮“降息周期”?我们认为可能需要关注未来3个月的MLF利率变动情况。但大概率看,央行不可能做“无用之功”,单纯引导一次小幅下降即停手,“降息周期”之门至少已经开了一条小缝。

展望:货币政策新思路

结合12月份以来,央行降低存款准备金率以及再贷款利率的操作,表明央行未来的调控思路可能发生变化。

去年以来,人民银行提出保持“正常的货币政策空间”,这是与一些发达国家“零利率”货币政策相比较而言的。但“正常的货币政策空间”并不意味着不调整,不变化。在经过12月份几次货币政策操作之后,人民银行可能形成了新的调控思路和逻辑。目前看,需要关注这样两个点:

——货币创造由总量转向结构。人民银行在最近的两次存款准备金率调整中,均提及当前5%准备金率的机构不调整,意味着5%可能是人民银行认为的存款准备金率的“地板”,这也意味着过去通过定向降准向市场投放中长期低成本流动性的空间不再充裕,未来人民银行可能更多通过特定用途的再贷款向市场投放“结构性”的流动性,这也意味着,如有必要,人民银行仍会通过降低再贷款利率的方式降低投放的流动性的成本。

——“正常的货币政策空间”的再认识。有意见认为,“正常的货币政策空间”限制了央行未来的调控空间,但从目前情况看,为了应对经济下行压力,稳字当头,稳中求进,人民银行并未固步自封,自我设限,正常的货币政策空间是一个相对概念,并不是不能调整。人民银行未来可能继续相机而动,采取更灵活的调整方式,“正常的货币政策空间”不会成为人民银行调控的“硬约束”。

投资说 » 央行降息:不寻常操作背后的思量

免责声明:本文由网友提供互联网分享,不代表本网的观点和立场;如有侵权请联系删除。

邮政理财产品有哪些:1.中国邮政储蓄银行-邮银财富·债券20...

邮政理财产品有哪些:1.中国邮政储蓄银行-邮银财富·债券20... 工商银行北京西区紫竹院支行电话号码:010-68940874...

工商银行北京西区紫竹院支行电话号码:010-68940874...