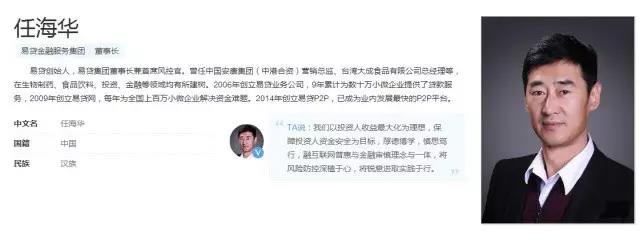

宜贷网上线于2014年,注册资金为1亿元(实缴资金:6000万元),存管银行恒丰银行,是在国内综合排名前二十的互联网金融平台和国内领先的P2P网络借贷金融信息中介服务平台。那么,这样一个颇具实力的P2P平台宜贷网安全吗?它的安全性到底怎么样呢。我们一起来听听一位资深网贷投资人对宜贷网的安全性评论。

宜贷网:主打高透明度,业务比较传统,整体较好把握!

文:小象要趁早(资深网贷投资人、互联网理财达人、某国有银行信贷部经理)

我们都知道银行是最大的放款机构,其以资金量充足,借款利率低而被认为是借款的首选机构,但就是因为它本身的这种得天独厚的优势,所以其对借款人的要求也是非常高的。而且因为借款人基数本身就很大,所以银行是从来不缺优质借款客户的,但也正是因为这种比较苛刻的要求,让银行放弃了很多模棱两可的业务,这些业务其实通过一些处理,也是可以带来稳定收益的,而它的体量也是非常大的。

并且由于银行本身的半垄断状态,其很少会主动出外营销获取贷款需求,基本上都是坐等客来,并且其严格的审核标准也早就名声在外了,因此很多借款人即使有贷款需求也都会望而却步的,所以自然申请银行贷款的流量其实是很低的,那么这时候就出现了一类人,它们帮助银行获得贷款需求,同时也为无法从银行获得贷款的借款人提供资金帮助,在过去一般就是指小贷公司,但是现在的话很多P2P公司也在做这种贷款需求收集整理的工作,而由于打破了地域性,所以这种需求的体量也远比过去大了很多。

而我们今天要观察的这个平台的前身,就是一家主做这种贷款需求挖掘业务的公司,它的名字叫做宜贷网,其过去的名字包括现在的贷款需求发布端的名字则叫做易贷网。

小象也发现,最近后台留言想要观察它的朋友还蛮多的,说实话它相对于一些比较善于推广的平台来说,还是挺低调的,也没有什么特别吸引人的活动或者话题。但是它却有一个比较亮眼的优点,那就是透明度,大家可能想象不到吧,就是这样一个看起来不太起眼儿的平台,最近一年在网贷之家的透明度排名中,一直都是第一名。这也在一定程度上提现了宜贷网的安全性。

而且很多大型平台都被它甩在了后面,那么宜贷网是如何做到这么高的透明度的呢?宜贷网会不会成为未来网贷平台透明度的标杆呢?宜贷网安不安全呢?接下来就让我们带着这些问题来开始今天的观察吧。

首先通过其官网我们可以看到运营它的核心主体是上海易贷网金融信息服务有限公司,通过企业信息查询平台可以获知,这家公司成立于2014年7月,注册资本为1亿元人民币,实缴为6000万(2015年数据),这家公司目前的股东构成比较复杂,但是如果我们退回到其成立初始的股权结构来看的话可能就会清晰很多了。

从上图中我们可以看到它最初的股权结构,是只有一位股东的,名字叫做成都易贷网络科技有限公司。

这家公司仅有两位股东,其中的任海华,其实就是易贷网的创始人了。

而另一位股东宁波软银天维创业投资合伙企业其实就是软银中国,没错就是那个投资了阿里巴巴、淘宝网以及分众传媒的著名投资基金。

其实易贷网的再前身则是一家在成都当地非常有名的小贷公司,其最初的业务种类就是小象在文章开头提到为银行收集贷款需求,并在这个过程中,为那些无法获得银行借款的用户提供资金支持。而从软银中国对它的投资,也能看出来,其对易贷网的这种业务模式未来的发展前景是很看好的,而且像软银中国这种类型的投资基金,其投资的过程绝不仅仅是简单的资金投入,而更多的是用其本身的战略规划能力,资源整合能力以及市场开拓能力,来重新塑造这个企业。换个角度来理解,如果没有软银资本的注入,仅靠易贷网这个成都本土的贷款公司,其实是很难发展到今天这种规模的,而其现在的业务模式以及整体呈现的透明度,小象相信一定是经过设计和战略性规划调整的。有了软银中国的保驾护航,宜贷网安全性也进一步提升。

那么接下来我们就来看看它现在整体的一个业务模式吧,以及其一直被人提及的透明度究竟是怎样的。

进入宜贷网的官网【官网详情】,给小象我的第一个感觉就是清晰明了,每一处可以点开的地方都有细致严谨的解释,而不像有的平台只是一些宣传语。目前其项下主要有四种债权类型。它们分别为房易贷、车易贷、赎楼贷以及债权贷。

这里我们可以来详细了解一下这四个贷款品种【产品详情】。

首先是房易贷,其实它就是很传统的房屋抵押贷款,借款人提出借款需求之后平台进行审核,在符合放款条件的前提下,平台发布标的,投资人资金被冻结,然后借款人与平台到房管局进行抵押登记,之后平台会发出放款指令,这时候投资人的资金才会通过第三方支付机构放款到借款人的账户项下,后期则是借款人按照合同约定的还款方式进行按期还款了。而车易贷则与之类似,同样是提出借款需求,审核资料,发布标的,冻结投资人资金,车管所抵押登记,完成放款。这样传统而稳健的标的是宜贷网安全性的一大保障。

而至于这个赎楼贷就稍微复杂一些了,但也是借款用途很清晰,安全性较高的一款贷款品种。

上图就是宜贷网赎楼贷的一个比较完整的业务流程了,这里小象帮助大家简单梳理一下吧,首先我们要知道这种贷款的核心前提是借款人确定能从银行获得一笔抵押借款,但是其面临的问题是这个用于抵押的房子还在另外一家银行押着,也就是说依然有贷款没有结清,当然这个未结清的贷款要远远小于房屋的总房款,这时候借款人则需要用现金把这个还有贷款的房子赎回来,然后抵押给那个已经答应给它按照新的额度放款的银行,而这种业务,在银行之间是无法完成的,因为目前主流银行很少提供这种过渡性质的贷款业务,所以这种看似很安全的业务,却成了不少借款人的心病,这时候类似宜贷网这种机构就比较有优势了,因为它们可以做二次抵的业务,其实这个新申请的银行贷款彻底发放需要的时间长达1个月甚至更久,所以一般的流程就是先把这个房子抵押给宜贷网对应的投资人,然后借款人获得现金,还前一笔房贷,赎证,然后新申请贷款的银行放款,借款人用这笔借款归还平台投资人,以后专心还银行的低息借款就可以了。

那么我们再来看一下宜贷网的最后一种债权类型,那就是债权贷,它是借款人用其在宜贷网上持有的债权以及账户余额为基础而申请的一笔贷款。额度的核定,需要平台根据借款人的基本信息,还款能力和借款用途来综合分析,但总的来说,这个贷款品种还是很安全的,你笨理儿想,借款人放着手里的现金不用,拿自己的钱去借一笔高息,唯一的理由就是在网贷投资的过程中急用钱了,然后所投产品还没有到期,所以它的还款意愿怎么会不强那。更何况,它还有高于借款额的资产押在平台这里,所以小象认为这种贷款品种,比前三种贷款品种还要安全,相当于又上了一道锁。

而从宜贷网的这四个种类的债权,我们也可以看出,它的业务模式还是蛮传统的,并且与银行的关联度也很大,所以在业务获取方面会有很高的稳定性,同时对风险的把控也会明显高于没有此类行业经验的其它平台。因此,宜贷网相对而言还是比较安全的。

好了了解了宜贷网的这四个贷款品种以后,我们来看看它的透明度吧,这里宜贷网用了一个比较让人信服的手段,那就是引入了第三方律师事务所,来对平台业务的合规性进行尽职调查,并且出具透明程度的公允性鉴定证明。

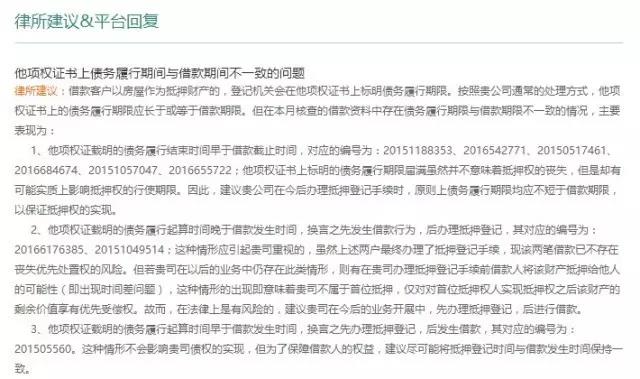

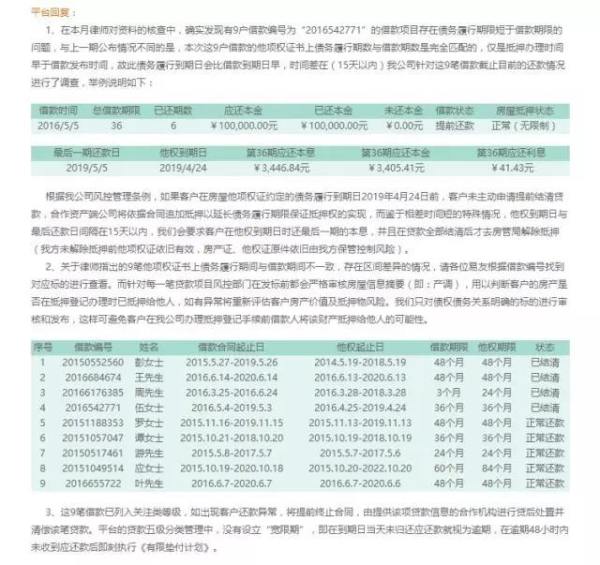

上面就是律所尽调的一部分截图了,可以看出来它这个调查还是很有诚意的,并不是简单的出一个合格报告,而是直接指出其中发现的问题,并且对平台提出了整改要求,目前发现主要的问题还是集中在他项权证和放款时间不一致上,而宜贷网也就这些不一致的标的进行了调查,并且做了详细的回复,整个流程走下来确实让人感觉很舒心,但这也透露了些许无奈吧,按理说这应该是未来所有网贷平台都应该呈现出来的透明程度,可是放眼望去,能做到的却少之又少,可见网贷行业还有很长的路需要走

而对于这个宜贷网的安全性,小象是持认可态度的,小象建议是可以考虑进行投资,首选的标的是赎楼贷和债权贷。而且平台方面也设置了一个有限垫付计划,也就是俗称的风险准备金,提取标准和使用规则,在小象看来,非常严谨和合规,而且它的提取比例并不算低,达到了10%,也就是说整体的逾期率如果没超过10%的话就还算安全的,当然如果大家还是觉得有风险的话,就选择多个平台进行分散投资吧,但可以拿它来作为一个备选。

知乎大神深入浅出的剖析了“宜贷网安全吗?”这个存在于无数投资者心中的问题,相信大家看过之后都有了一定的了解。了解更多P2P行业资讯,请继续关注投之说(tzshuo.com)新金融P2P栏目。

您可能还想看:

宜贷网可信吗 宜贷网上市了吗?

车贷平台大PK 投哪网和宜贷网谁更有优势?

宜贷网新手红包如何用 宜贷网积分怎么用?

投之说(tzshuo.com)新金融P2P超市精选多家知名平台,帮助用户挑选合适的理财产品 →【点我开启投资模式】

投资说 » 微贷网怎么样安全吗_宜贷网安全吗?知乎资深网贷投资人竟这样说

免责声明:本文由网友提供互联网分享,不代表本网的观点和立场;如有侵权请联系删除。

很多人都知道,投资股票要靠低买高卖赚钱。那么对于基金来说,是...

很多人都知道,投资股票要靠低买高卖赚钱。那么对于基金来说,是... 想必对于每个月拿固定工资的工薪族都有这样的困惑,想理财但是不...

想必对于每个月拿固定工资的工薪族都有这样的困惑,想理财但是不... 想知道聚优财怎么样,除了从平台自身情况来判断外,还可以从投资...

想知道聚优财怎么样,除了从平台自身情况来判断外,还可以从投资...![[大额存单和理财哪个好]大额存单怎么理财?低风险理财新思路](https://img.csai.cn/upload/cms/2017_5/863696890697794.jpg) 随着市面上各种理财产品的盛行,银行为了留住客户,也开始放大招...

随着市面上各种理财产品的盛行,银行为了留住客户,也开始放大招...